TE PUEDE INTERESAR

ACTUALIDAD

ACTIVIDADES

INFORMES

Así está… la economía Noviembre 2020

Fecha publicación: 2020-11-09

Temas: Economía española, Economia Global, Estados Unidos, Europa

Compartimos el informe correspondiente al mes de noviembre de la Serie Así está… la Economía, elaborada por el Círculo de Empresarios.

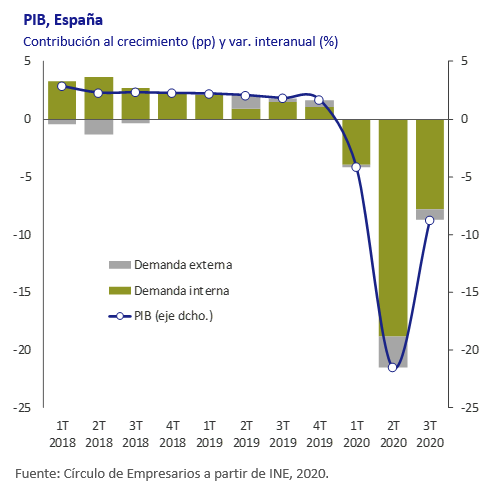

PIB, España

PIB, España

En el 3T 2020, el PIB aumentó un 16,7% trimestral (vs. -17,8% 2T 2020), el mayor incremento de toda la serie trimestral. Esta evolución se explica por la recuperación de la actividad económica tras el fin del confinamiento domiciliario de meses anteriores y por el avance de la actividad durante los meses de verano.

En términos interanuales, tras la caída de -21,5% en el 2T 2020, el PIB retrocedió un 8,7% (vs. +1,8% 3T 2019), con contribuciones negativas tanto de la demanda interna (-7,8pp vs. +1,5 pp 3T 2019), como de la exterior (-0,9pp vs.+0,3 pp).

Por el lado de la demanda, el gasto en consumo final disminuyó un 6,8% interanual (vs.+1,4% 3T 2019), ante el desplome del 10,4% (vs. +1,1%) del consumo de los hogares, y a pesar de que el gasto público aumentó un 3,7% (vs.+2,2). Asimismo, la inversión cayó un 12,8% interanual (vs.+1,9% 3T 2019). En el sector exterior las exportaciones y las importaciones de bienes y servicios retrocedieron un 17% y un 15,7% interanual, respectivamente.

Por el lado de la oferta, el sector con peor evolución fue la construcción, con un descenso del 11% interanual. Le siguen los servicios, con un -9,8%, destacando el comercio, transporte y hostelería (-22% interanual) y las actividades artísticas y recreativas (-18,5%). La industria cayó un -3,6%. En contraste, el sector de la agricultura, ganadería, silvicultura y pesca repuntó un 5% interanual.

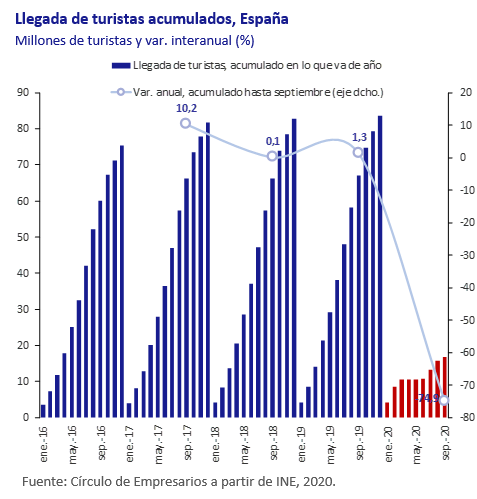

Sector turismo, España

Sector turismo, España

En septiembre, la entrada de turistas internacionales disminuyó un 87,1% interanual (vs. -1% septiembre 2019), hasta 1,1 millones de visitantes. En lo que va de año, su caída ha sido del 74,9% interanual (16,8 millones de turistas), en contraste con el aumento del 1% en 2019.

En términos acumulados, por país de residencia, Francia fue el que emitió más turistas a España (19,4% del total), si bien registró una tasa interanual del -64,2%. Le siguen Reino Unido (16,8% del total), con un descenso del 80,8% interanual, y Alemania (12,9% del total), con un -75,8%.

Asimismo, el gasto total de los turistas se desplomó un 89,9% interanual (vs.+0,7% septiembre 2019) hasta 967 millones €.

Hasta septiembre, cayó un 75,9% interanual (17.715 millones €), frente al avance del 2,5% del mismo periodo del 2019.

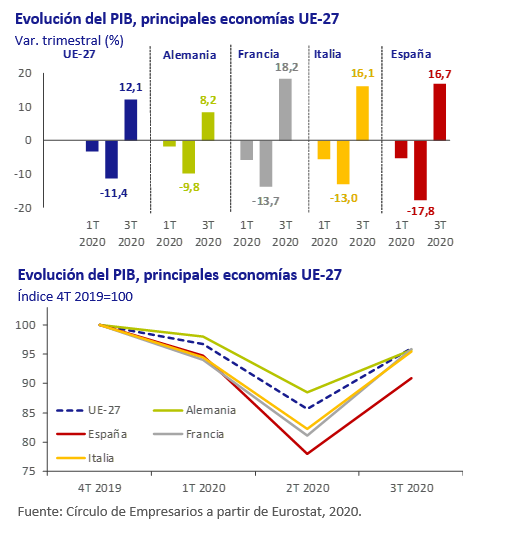

Crecimiento UE

Crecimiento UE

El PIB de la UE-27 repuntó un 12,1% trimestral en el 3T 2020 tras el hundimiento del trimestre anterior, debido en buena parte al levantamiento de las restricciones a la movilidad impuestas por las autoridades para frenar la expansión de la Covid 19.

Si bien el crecimiento de la región ha superado las expectativas del mercado, aún se sitúa un 4,3% por debajo de los niveles alcanzados en el 4T 2019. Asimismo, la nueva ola de contagios ha obligado a las autoridades a implementar nuevas restricciones a la movilidad, intensificando la desaceleración de la actividad que ya se estaba produciendo en el mes de agosto.

Por su parte, en octubre, el Índice de Sentimiento Económico (ISE) de la Comisión Europea se mantuvo sin cambios en 90,9 puntos, acumulando cuatro meses con registros en zona negativa.

Entre las principales economías de la región destaca el crecimiento de Francia del 18,2% trimestral (vs -13,7% 2T2020), seguido del de España (16,7% frente al -17,8% anterior), Italia (16,1% vs. -13%) y Alemania (8,2% vs. -9,8%).

El repunte del crecimiento se debe principalmente al incremento de la demanda y a la reactivación de las exportaciones.

Sin embargo, los niveles de producción aún se sitúan en niveles muy alejados del comienzo de la crisis. España es la economía que parte de peor situación, situándose un 9% por debajo de los niveles del 4T de 2019, seguida de Italia (4,6%), Alemania (4,3%) y Francia (4,1%).

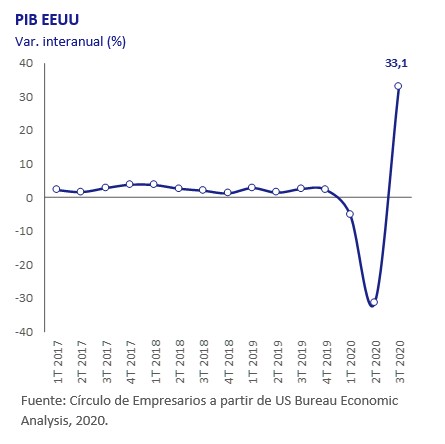

PIB, EEUU

PIB, EEUU

En el 3T 2020, el PIB de EEUU creció a una tasa trimestral anualizada del 33,1% (un 7,4% trimestral), en línea con las previsiones de crecimiento de Reuters (33%).

Este repunte histórico, tras la contracción producida en el 2T 2020 (-31,4% trimestral anualizado), se produce en un contexto de eliminación de las restricciones a la movilidad y de reincorporación al mercado laboral, en el que los agentes económicos se han beneficiado de condiciones crediticias muy favorables. Sin embargo, el PIB estadounidense aún se sitúa un 2,9% por debajo de los niveles alcanzados en el 3T 2019.

Por componentes, el consumo privado repuntó con fuerza un 40,7%, principalmente por el incremento de las compras de bienes de consumo duradero y de la demanda de servicios (el sector más castigado por la hibernación económica).

En segundo lugar, destacan la inversión en bienes de equipo y la inversión residencial, registrando un avance trimestral anualizado del 70,1% y del 59,3%, respectivamente.

Por su parte el comercio retrocedió un 3,1% debido fundamentalmente al mayor avance de las importaciones de bienes y servicios.

Imágenes Asociadas