TE PUEDE INTERESAR

ACTUALIDAD

ACTIVIDADES

INFORMES

Así está… la Empresa diciembre 2020

Fecha publicación: 2020-12-21

Temas: Economía española, Economia Global, Europa, Japón, Reino Unido

Compartimos el informe de Así está… la empresa a diciembre de 2020, elaborado por el Círculo de Empresarios

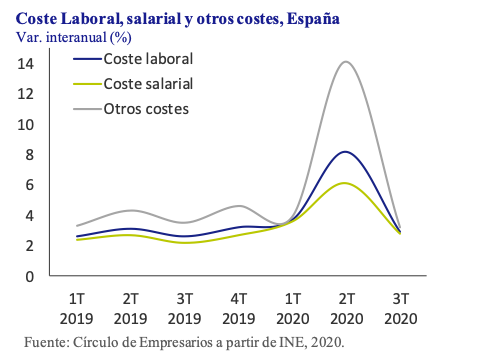

Coste Laboral, España

Coste Laboral, España

En el 3T 2020, el Coste Laboral Armonizado (ICLA) aumentó un 2,9% interanual (vs. 8,1% 2T 2020). Esta desaceleración respecto al trimestre anterior se explica por una menor caída de las horas trabajadas tras la finalización del estado de alarma (21 de junio). Entre sus componentes, el coste salarial creció un 2,8% interanual y la partida de otros costes un 3,2%.

Por actividad, las de mayor crecimiento interanual fueron las actividades artísticas, recreativas y de entretenimiento (12,3%), otros servicios (11,4%) y las inmobiliarias (10,8%). En contraste, la hostelería y las actividades financieras y de seguros fueron las únicas con tasas negativas (-3,8% y -0,1% interanual, respectivamente).

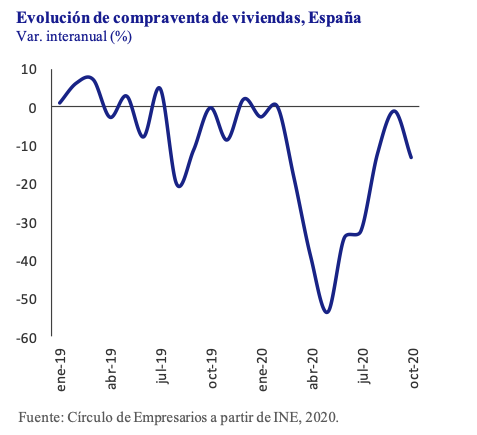

Compraventa viviendas, España

Compraventa viviendas, España

En octubre, en términos interanuales, el número de compraventas se redujo un 13,3%, acumulando ocho meses consecutivos de descensos. De enero a octubre, la caída acumulada fue de 21,2% interanual.

Por régimen, la compraventa de viviendas libres (91,3% del total) disminuyó un 12,9% interanual y la de protegidas (8,7% del total) un 17%. Asimismo, la compraventa de viviendas nuevas (20,5% del total) cayó un 5% interanual y la de usadas (79,5% del total) un 15,2%.

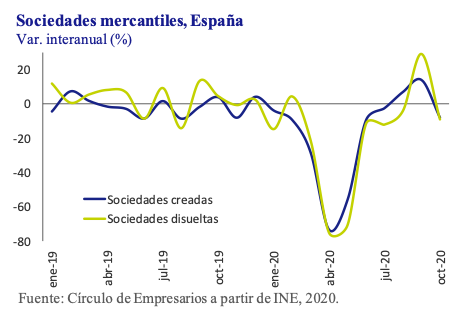

Sociedades mercantiles, España

Sociedades mercantiles, España

En octubre, el número de sociedades mercantiles creadas fue de 7.391, -7,9% interanual (vs. +4% en octubre 2019). El capital suscrito disminuyó un 22,1% (hasta 398,2 millones €).

Por actividad, las nuevas empresas se concentraron en el comercio (24,3% del total) y las actividades inmobiliarias, financieras y de seguros (15,3%). Por CCAA, destacan Asturias (8,4%) y Aragón (5,7%) con las mayores tasas de empresas creadas.

Por su parte, se disolvieron 1.589 sociedades, un -8,8% interanual (vs. +4,7% en octubre 2019).

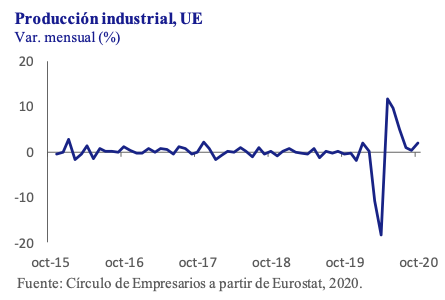

Prod. Industrial, UE-27

Prod. Industrial, UE-27

En octubre, la producción industrial en la UE y en la Eurozona repuntó un 2,1% y un 1,9% mensual, respectivamente. Por tipología de bienes, en la UE la producción de bienes de capital, con un incremento mensual del 2,6%, y la de bienes intermedios (2,1%) registraron los mayores avances.

Si bien la actividad creció en comparación a los meses de agosto y septiembre, en términos interanuales aún se encuentra un 3,1% por debajo de los niveles de octubre de 2019 en la UE (en la Eurozona -3,8%). Entre las principales economías, destaca Alemania con un incremento mensual del 3,4% (-4% interanual), seguido de Francia (1,7%), Italia (1,3%) y España (0,6%).

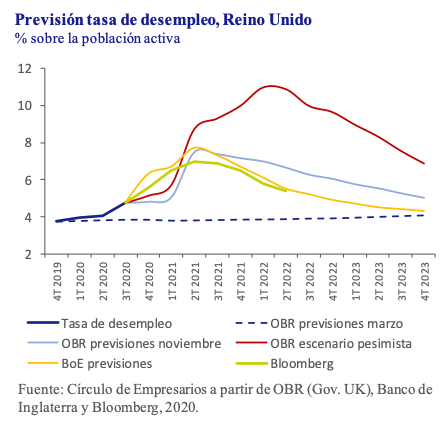

Desempleo, Reino Unido

Desempleo, Reino Unido

Entre agosto y octubre, el desempleo en Reino Unido aumentó en 217.124 personas, un 142% más respecto el periodo mayojulio.

Con este incremento, la tasa de paro ascendió hasta el 4,9%, 1,2 pp superior a la del mismo periodo de 2019 y 0,7 puntos mayor a la registrada en los tres meses anteriores, acumulando 1,69 millones de parados.

Por sectores, la hostelería y el ocio continúan siendo los más afectados por la crisis. A pesar de que los anuncios sobre los avances en las vacunas en noviembre generaron un impacto positivo sobre las expectativas de los agentes, las restricciones a la movilidad y la incertidumbre acerca del acuerdo final del Brexit lastran la actividad empresarial.

En este contexto, la mayoría de escenarios apuntan a que el desempleo en el Reino Unido alcanzará su máximo a mediados de 2021 con más de 2,5 millones de parados y una tasa de desempleo en torno al 7%.

Índice Tankan, Japón

Índice Tankan, Japón

En el 4T 2020, el índice Tankan de actividad manufacturera de Japón registró cierta mejora hasta situarse en -10 puntos (frente a -27 en el trimestre anterior), aunque se mantiene por tercer trimestre consecutivo en terreno negativo. Esta evolución se explica principalmente por el incremento de la actividad en algunos sectores como el del automóvil y el de maquinaria y equipos. En el sector no manufacturero, la confianza también mejoró avanzando hasta -5 puntos (frente a -12 del 3T20).

Los sectores más perjudicados por la pandemia, como el turismo, el transporte o el ocio, mejoraron significativamente, aunque aún se encuentran en valores negativos.

Imágenes Asociadas